パートで気になる年収の壁 103万・106万・130万…扶養範囲内とは結局どこまで働けるの?

いいね

はじめに:

このコラムでは、100万・103万・106万・130万など、よく聞く扶養範囲内勤務の年収ラインの意味と、税金・社会保険・扶養・配偶者手当それぞれで何が変わるのかを整理します。

目次

1. 税金に関わる「壁」:100万/103万/150万/201万円とは

税金に関わる年収ライン、まずは、パートで働く方に特に関係が深い4つの壁を整理してみましょう。

ざっくり言うと…

- 100万円の壁:住民税が発生する

- 103万円の壁:所得税が発生する

- 150万円の壁:配偶者特別控除が満額のまま受けられる上限

- 201万円の壁:配偶者特別控除の対象外になる

税金の壁は、

住民税 → 所得税 → 配偶者控除

の順で影響が出てきます。

① 100万円の壁は「住民税」が発生するボーダーライン

住民税がかかり始める目安の年収です。

自治体によって若干の差がありますが、年収がおおむね100万円を超えると住民税が発生します。

住民税には、所得に応じて課税される「所得割」と、所得に関係なく一定額が課税される「均等割」の2種類があります。

② 103万円の壁は「所得税」が発生するボーダーライン

年収が103万円を超えると所得税が発生します。

・給与所得控除:55万円

基礎控除:48万円

これらを合計した103万円を超えると、超えた分に対して所得税がかかります。

「103万円を超えると損」というのはよく聞く不安ですが、実際には

年収が 103万円 → 105万円 に増えた場合

増えた収入:+2万円

所得税:2万円 × 5%(税率)=1,000円

手取り:約104万9,000円(約1万9,000円プラス)

となります。増えた収入の一部にだけ税金がかかるため、 手取りが103万円より下がるということではありません

③ 150万円の壁は「配偶者特別控除:満額適用の上限」が発生するボーダーライン

ここからは、自分自身の収入だけではなく世帯主(配偶者側)の税金に関わるラインです。

自分の年収が150万円を超えると、配偶者(世帯主)が受けられる『配偶者特別控除』(最大38万円)が満額から少しずつ減っていきます。

ただし、控除が急になくなるわけではなく、150万円を超えた分に応じて段階的に減る仕組みです。

④ 201万円の壁は「配偶者特別控除の対象外」となるボーダーライン

年収が201万円を超えると、配偶者特別控除の対象外になります。

そのため世帯主側の税負担は増えますが、ご自身の収入が増える分のほうが大きく、世帯全体の手取りが減ってしまうことはありません。

⑤医療職・介護職のパート勤務で起きやすいケース

医療職・介護職の現場では、資格取得による昇給や人手不足によるシフト増加によって、年収が103万円を超えそうになる場合があります。

この場合、所得税を納める必要は出てきますが、税金を差し引いた後の手取りも増えていくため、結果的に収入が下がるわけではありません。年収の壁を理解しておくと、こうした場面でも落ち着いて働き方を考えられます。

2. 社会保険に関わる「106万円の壁」とは「勤務先の社会保険に加入」する必要があるボーダーライン

税金とは異なり、社会保険には「勤務先で加入するかどうか」を判断する基準があります。

その代表が 106万円の壁 です。ただし、このラインは年収そのもので判断されるものではなく、週の労働時間や月額賃金など、働き方の条件で決まるという点が特徴です。

① 106万円の壁に該当する条件

次の5つをすべて満たすと、パートであっても勤務先の社会保険へ加入します。

- 企業規模:従業員数(厚生年金の被保険者数)が常時51人以上

- 月額賃金:8.8万円以上(年収換算:約106万円)

- 労働時間:週20時間以上

- 雇用期間:2か月を超えて働く見込み

- 学生でないこと(夜間・通信制などは除く)

この基準に該当すると、家族の社会保険から外れ、自身で務める勤務先の社会保険(健康保険+厚生年金)に加入します。

②シフト増で106万円に該当するケース

医療・介護の現場では、人手不足や急な欠員でシフトが増える場面が少なくありません。その際、106万円の壁に該当するかどうかは、シフト増が一時的なのか、今後も継続するのかによって判断が変わります。

例えば、週18時間・月額8.5万円で働いていた方が、人手不足でシフトを増やし、週20時間を超えることがあります。

この増加が一時的であれば対象外ですが、今後も続く見込みがある場合は、他の要件を満たせば加入対象となります。

● 一時的にシフトが増えただけ

→ 106万円の壁に該当しない

例:

「今月だけ週20時間を超えた」

→ 継続見込みがないため該当しません。

● 今後も週20時間以上が続く見込みがある

→ 106万円の壁に該当する

例:

人手不足で今後も週20時間以上働く形に変わった

→ 他の要件(企業規模など)も満たしていれば、このタイミングで社会保険への加入対象となります。

③ 小規模施設(従業員50人以下)での勤務の場合

従業員数が 50人以下の事業所 では、106万円の壁は適用されません。

その代わり、週の労働時間が正社員の4分の3以上で加入対象になります。

例:

正社員が週40時間勤務の場合、週30時間以上の勤務の場合に加入

(収入の多さは関係なし)

④ 社会保険に加入することはメリットもたくさんある

社会保険に加入すると一時的に手取りが減ることがありますが、その分、

- 将来の年金額が増える

- 病気やケガで働けないときに「傷病手当金」が出る

- 出産で休業するときに「出産手当金」が出る

のような、将来的な安心にもつながります。

3. 社会保険に関わる「130万円の壁」(配偶者の扶養から外れるライン)

130万円の壁は、自身の勤務先の制度ではなく、配偶者(世帯主)の社会保険上の扶養に入れるかどうか を判断するための基準です。そのため、自分が勤務先の社会保険に加入している場合には関係しません。

このラインが関係するのは、次の2つの条件を満たす方です。

(1) 勤務先では、社会保険(健康保険・厚生年金)に加入できない働き方をしている

(例:週20時間未満、月額賃金が8.8万円未満など)

(2)配偶者の社会保険の扶養(健康保険の被扶養者・年金の第3号被保険者)に入って働いている

この2つを満たす場合、年収(1月〜12月)が130万円を超えると、配偶者の社会保険の扶養から外れる可能性が出てきます。

扶養から外れると、

- 国民健康保険

- 国民年金

にご自身で加入する必要があり、保険料を全額自己負担することになります。

① 判定方法:1〜12月の収入合計(見込み額)

配偶者の扶養に入れるかどうかは「暦年の年収」で判断されます。

合算されるのは、次のようなものです。

- 給与

- 非課税交通費

- 賞与

- 夜勤手当・残業代

- 複数の勤務先の収入すべて

→ ほぼすべての収入を合算して130万円を超えるかで判断。

② 一時的に130万円を超えた場合の救済措置(2023年10月〜)

1年のうち、繁忙期だけ収入が増えたなど、一時的な理由で130万円を超えた場合は、事業主が「一時的な増収」と証明できれば、その年は扶養を外れずに続けることができます。

継続できる期間は 最長2年間で、判断は健康保険組合によって異なります。

③ いったん家族の扶養から外れた場合、勤務状況によってはまた扶養に戻ることはできるのか?

結論から言うと、戻ることが可能です。

上記で説明した救済措置が使えず、その年は扶養から外れたとしても、翌年以降の年収見込みが130万円未満になれば、再び扶養に入ることが可能です。

4. 企業が定める配偶者手当(家族手当・扶養手当など)に関わる「壁」とは

年収の壁には、税金や社会保険とは別に、「配偶者手当(家族手当・扶養手当など)」に関する会社ごとの壁があります。

これは ご自身の勤務先の制度ではなく、配偶者(多くは世帯主)の勤務先で定められている手当 です。配偶者手当はそもそも制度がない会社も多く、内容や有無は法人ごとに大きく異なります。

① 配偶者の勤務先ごとに内容が異なる配偶者手当の仕組み

配偶者手当は法律で定められた制度ではなく、会社が独自に設けているもの です。

そのため、

- 手当支給の有無

- 年収による支給停止の基準

- 扶養と見なす条件

などは会社ごとに異なります。

② 企業は配偶者手当の基準を公的な「年収ライン」を参考にしている場合が多い

収入制限の基準として設定されやすいのは、国の制度で広く知られている次のラインです。

- 103万円(所得税がかかるライン)

- 130万円(社会保険上の扶養のライン)

例:

- 「配偶者の年収が103万円を超えたら手当を停止」

- 「配偶者が社会保険の扶養から外れたら停止」

このように、公的な年収の壁を参考にしている職場が多くみられます。

③ 配偶者の勤務先の基準を確認しておくと働き方を考えやすい

配偶者手当の基準は 配偶者の勤務先ごとに異なるため、自分で判断するのは難しく、誤解が生じやすい面があります。

手当の有無や基準を把握しておくためにも、配偶者の勤務先で

- 年収の基準はいくらか

- どの状態を「扶養から外れた」と見なすのか

- 手当停止のタイミング

を確認しておくと、働き方を調整しやすくなります。

5. よくある疑問(FAQ)

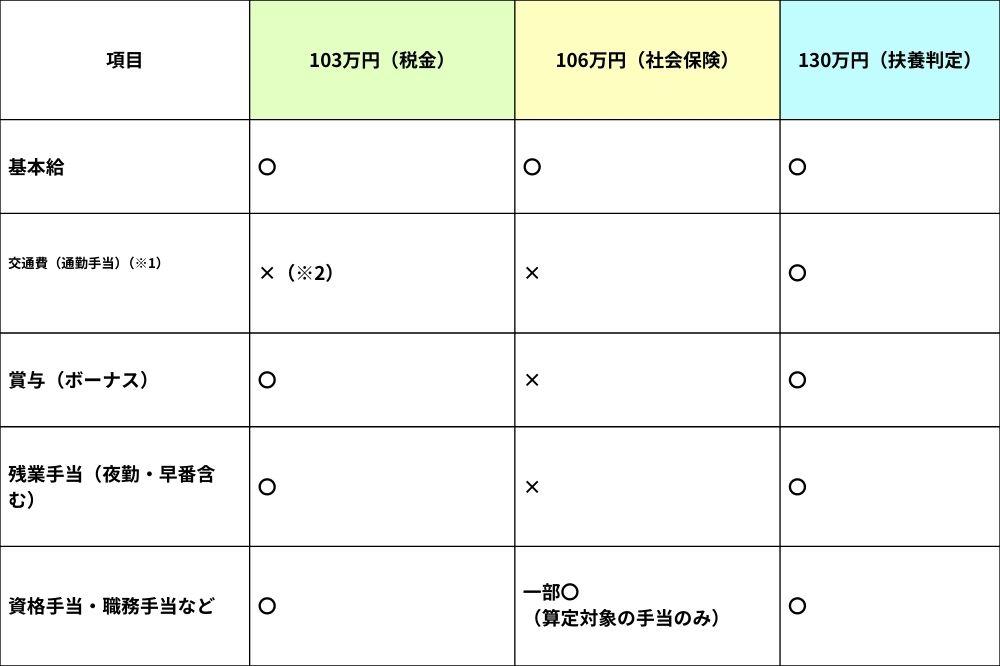

年収の壁は、何を年収に含めるか が制度ごとに異なるため、混乱しやすいポイントです。まずは、それぞれの壁でどの収入が対象になるのかを一覧で整理してみましょう。

年収の壁ごとの「含む / 含まない」早見表

※1:ここでの「交通費(通勤手当)」は、自宅⇔勤務先の往復にかかる費用を指します。

訪問介護・訪問看護などで利用者宅への移動に伴う交通費は、実費精算扱いとなる場合が多く、年収の壁の判定に含めないケースが一般的です。

※2:交通費は「非課税の範囲内」であれば含まれない(例:公共交通機関で月15万円を超えると課税対象)

.jpg)

Q1. 交通費(通勤手当)は年収に含まれる?

● 103万円(税金)

→ 基本は含まれない

※ただし、公共交通機関で月15万円を超える場合などは課税されることがあります。

● 106万円(社会保険加入)

→ 含まれない

基本給と、一部の固定的な手当だけで判断されます。

● 130万円(扶養の判定)

→ 含まれる

非課税交通費も原則すべて年収に合算されます。

Q2. 夜勤手当・早番手当はどう扱われる?

● 103万円(税金)

→ 含まれる

(給与として支払われるものはすべて対象)

● 106万円(社会保険加入)

→ 含まれない

夜勤手当・残業手当・賞与は算定対象外です。

● 130万円(扶養の判定)

→ 含まれる

時間外や夜勤手当もすべて合算します。

Q3. パートを掛け持ちしている場合は?

複数の職場で働いている場合は、全ての勤務先の収入を合算して年収を判断します。

Q4. 賞与(ボーナス)は含まれる?

- 103万円(税金) → 含まれる

- 106万円(社会保険) → 含まれない

- 130万円(扶養) → 含まれる

6. まとめ

年収の壁は、税金・社会保険・扶養などの制度ごとに基準が異なります。まずは「自分に関係する壁はどれか」を押さえておくことが大切です。

壁を単なる「制限」と捉えず、世帯全体の収入や将来の保障を見直すきっかけとして考えてみてください。今回の内容が、これからの働き方や収入を考える際のひとつの目安になれば幸いです。

7. 転職活動とJobSoel(ジョブソエル)の活用

医療・介護分野での転職には、専門の求人情報プラットフォームであるJobSoel(ジョブソエル)の活用を検討してみてはいかがでしょうか。

JobSoelでは、全国の医療福祉に関する職種の求人情報を検索できるほか、施設の雰囲気や具体的な取り組みを知ることができます。

新しい職場での働き方や成長のチャンスを具体的にイメージしながら転職活動を進められるので、安心して検討できますよ。

自分に合った職場を見つける一助として、ジョブソエルを活用してみてください。効率的に転職活動を進めるための心強いツールとなるでしょう。

▼求職者様_会員登録ページ

https://jobsoel.com/sign-up

▼企業・法人様_会員登録ページ

https://jobsoel.com/company-sign-up

参考

厚生労働省 『年収の壁について知ろう』

https://www.mhlw.go.jp/content/001265287.pdf

![]()